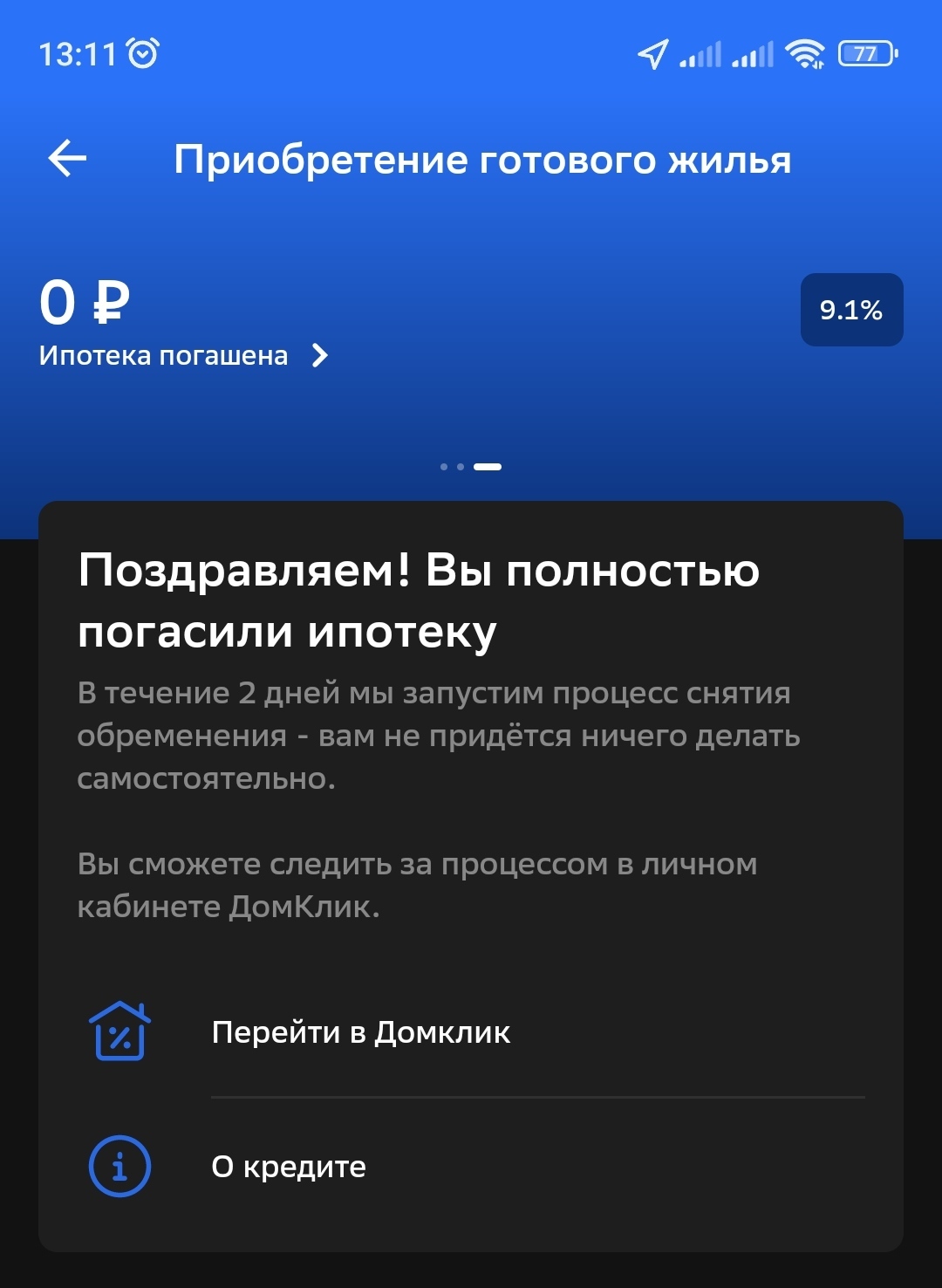

Всему приходит конец1

Хоть и не долго (почти 7 лет). Осознание пока не пришло.

Всём желаю того же!

Хоть и не долго (почти 7 лет). Осознание пока не пришло.

Всём желаю того же!

Сейчас нет. Не выгодно. Выгоднее эти 10 тысяч класть на вклад и получать с него x2 проценты. Этим вкладом вы все равно погасите ипотеку, но не сейчас, а позднее, когда ставка упадет ниже 7.7%. А сейчас эти 10 тыс поработают на вас на вкладе. Плюс этот вклад будет вашей подушкой безопасности, если вдруг что случилось. Сейчас досрочно гасить ипотеку с такой низкой ставкой не выгодно в вашем случае. Не важно начало сейчас ипотеки или нет. Ваш процент всегда 7,7% на весь срок, хоть в начале, хоть в последний ее день.

Он у вас уменьшается на 60 виртуальных несуществующих тысяч. Вы ведь не собираетесь ипотеку 10 лет выплачивать, хотите выплатить раньше. Поэтому те суммы, что вам банк рисует виртуальные. Их нет.

Это как с ценниками в магазине. Когда вы приходите и там зачеркнутая цена на футболку 5000 и новая цена 500 рублей. Одни люди платя 500 рублей за футболку думают: "Вот какой я молодец 4500 сэкономил", а другой смотрит на футболку и говорит: "Этой футболке цена 300 рублей, а за нее 500 хотят. Не нужна она мне".

Вот также с вашими виртуальными 60 тыс. их не существует. В тот момент, когда подкопив на вкладе под 16% денег вы их с него снимите и разом пульнете в ипотеку вы выиграете больше, чем сейчас гасите этими досрочными погашениями.

По вкладу на первые 3 месяца. Заведите карту на жену и на себя. 3 месяца деньги на одном вкладе, 3 месяца на вкладе жены. И так по кругу. И у вас постоянные 16%. Все просто. У них если 3 месяца денег на вкладе не было, то 3 месяца заново начинаются

У сбера сейчас есть накопительный счет под 14% с ежедневным остатком. Это не плохо, но только на 3 месяца.

А вклад под 15% там надо купить подписку СберПраймПлюс, которая дорогая и мне не нужна

А, да, точно, вы правы 15%, а с праймом 16%. Но это если на полгода минимум. А я хотел на более короткий срок, поэтому согласен был на 14% но с ежедневным начислением.

Позвольте влезть. С учётом того что у вас займ около 4-4.1 млн эти дополнительные 10 тыс особо ничего не решают.

10 тыс в месяц это 120 тыс в год или 600 за 5 лет=15% от кредита. Так что очень даже решают. Не несите чушь

выгоду по кредиту вы в каком году получите ? А по вкладу ?

Проще считать,если в калькуляторе(банке) вбивать:

1. Сколько будет платёж в месяц после внесения условных 10 тр

2. Сколько в месяц будет приносить вклад и сопоставлять эти 2 цифры

Вот, верно. Если проценты по кредиту каждый месяц пересчитываются, такая стратегия имеет смысл (ибо платежи по процентам уровняются или станут ниже обязательного платежа основного долга). Но при условии, что вы никуда не торопитесь, вроде есть желание загасить ипотеку, но не то чтоб сильное. Я сейчас свою досрочно гашу и планирую гасить даже после середины, но тут просто планирую потом ещё в одну вписаться, вот её я уже буду душить по вашему плану. Удивлен, что выше об этом никто не писал.

Поздравляю кстати)

Потому что вы неправильно считаете. Не 90% платежа идёт в проценты. А этот баланс меняется в зависимости от срока платежа.

В первые годы выплат - львиная доля платежа идёт в проценты. В последние годы - львиная доля идёт в погашение тела.

Но банк никого не обманывает, он начисляет проценты на остаток долга. То есть сколько денег вы должны банку, именно на эти деньги он начисляет проценты. Поэтому естественно, что к концу срока платежей процентная часть будет меньше в платежах.

Потому что сумма вклада одинаковая, в данном случае банк платит проценты на те деньги, которые он у вас занял. Если эти деньги не снимать, а капитализировать, т.е. добавлять ко вкладу, то будет аналогичная ситуация, как с ипотекой, только наоборот - ваши проценты будут расти. Это чистая математика, никакой магии там нет.

Я могу на калькуляторе посчитать, какой у вас будет платеж, и сколько уйдет в проценты, сколько в тело долга.

Более того, это настолько чистая математика, что есть один миф, который хочу разбить.

Есть две стратегии погашения ипотеки:

1. Уменьшать срок.

2. Уменьшать платеж.

Так вот, никакой разницы нет, уменьшаете вы одно или другое, при условии, что при втором варианте вы все равно будете платить первоначальный платеж.

Если уменьшается срок на год то фактически будет ещё виртуальная экономия на страховках. К примеру у меня около 35 тысяч на год стоят страховки

@user5291224, Я говорю, что если вы уменьшаете платеж, но продолжаете платить первоначальный (а вы бы его все равно платили, если уменьшаете срок), то общее время выплаты кредита не изменится, то есть в обоих случаях будет плюс минус одинаково по времени. Где там экономия на страховкам - не понимаю.

Я повторяю, если вы уменьшаете платеж, но продолжаете платить первоначальный, то время погашения ипотеки будет одинаковым.

Например, у вас платеж 30 тыс. Вы уменьшаете срок, продолжаете платить по 30 тыс.

Второй вариант - вы уменьшаете размер платежа, например до 25 тыс, но продолжаете платить 30 тыс (ведь выше вы готовы платить эту сумму). То есть каждый месяц идёт доппогашение тела долга.

Так вот в обоих случаях время погашения кредита будет одинаковым. А если время одинаковое, откуда разница в страховках?

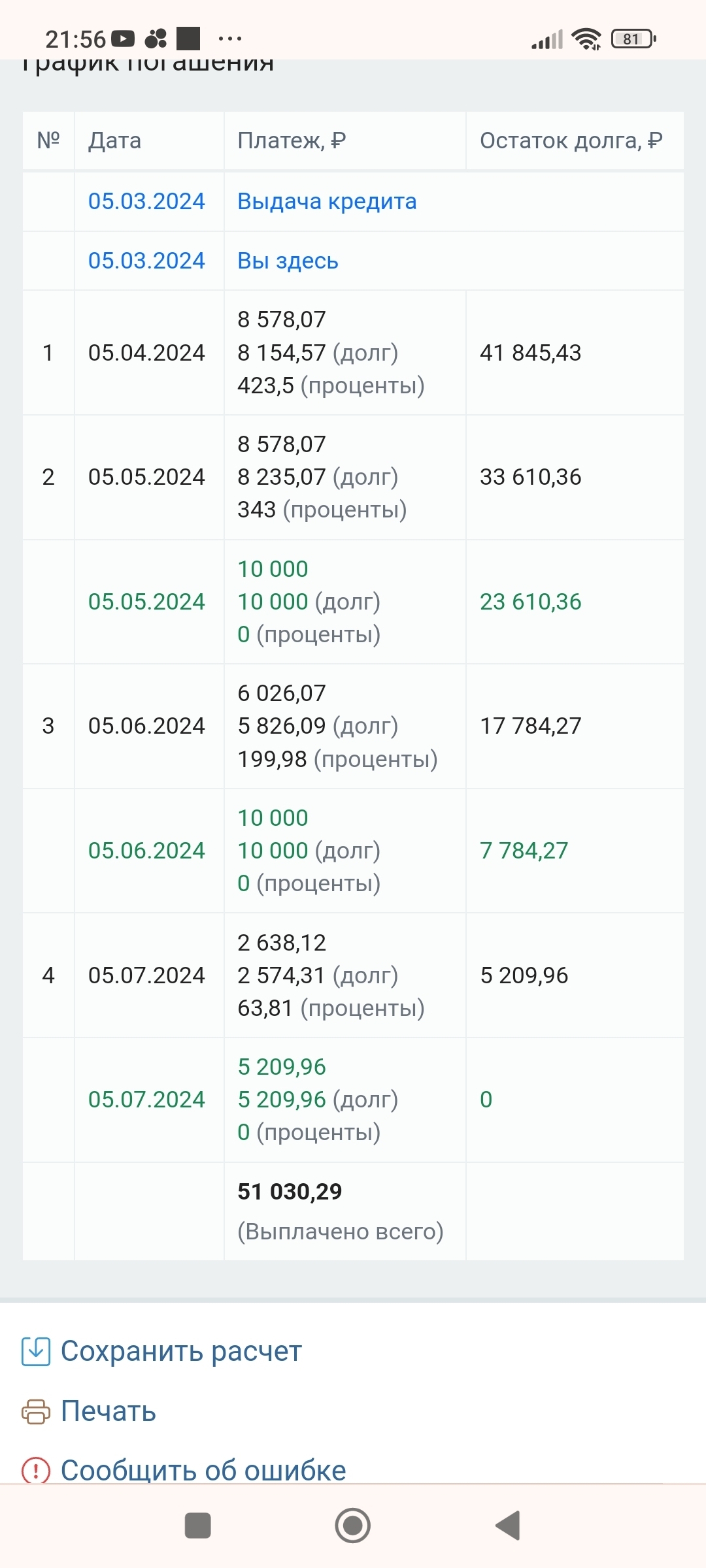

Приложу два графика платежей, сумма заемная 50 тыс, 10% годовых, на 6 мес, со второго месяца идут допплатежи по 10 тыс, в одном случае на срок, в другом на сумму платежа. Но в случае на сумму платежа - не учитывается, что платится исходная сумма платежа. А так то на то и выйдет

.

Есть. Всегда надо уменьшать платеж.

В случае форс-мажора в будущем гораздо лучше будет платить ещё 10 лет по 10к в месяц, чем платить ещё год по 100к, которых нет.

Срок имеет смысл уменьшить только если из-за этого уменьшится процентная ставка

@xSVPx, я имел ввиду, что по срокам нет разницы, что ты уменьшаешь срок или платеж.

Но я тоже, разумеется действую на уменьшение платежа, по обозначенным вами доводам.

Просто некоторые Ютуб экономисты говорят, что надо непременно уменьшать срок, в чем я с ними не согласен.

Уменьшая срок снижается вероятность наступления форс-мажора при наличии ипотеки. Так что и тут мимо)

Срок без учёта форс-мажора в обоих случаях будет совершенно одинаковым. При наступлении форс-мажора вы будете или по 100к в месяц год платить, или по 10к десять лет. Вот все, что вы выбираете.

Только дебилы выбирают платить больше при наступлении жопы.

У вас очень плохо с тервером). Чем меньше срок ипотеки, тем ниже вероятность что форс-мажор выпадет на ипотеку. Ты можешь платить по 100 к в год, закрыть ипотеку и форс-мажор случится только через 5 лет. А можешь платить по чирику вме 10 лет и дожить до проблем с ипотекой в банке. Поэтому оба пути приемлемы. Только ваши сравнения сумм абсурдны. ИРЛ разница будет 10 лет по 25, либо 5 лет по по 50. Порядки чисел совсем другие.

У вас очень плохо с пониманием.

При досрочном графике платежей в любом случае срок кредита будет одинаковым. Неважно сумму вы уменьшает или срок кредита, закончится он в один день.

И только в одном случае будет разница: когда пиздец наступил. Тогда вы начнёте платить минимальный платеж. И гораздо лучше если он будет 10к на 10лет, а не 100к на год.

Порядки цифр тут совершенно неважны.

Важно то, что вы либо имеете обязательный платеж маленьким, либо большим. Маленьким всегда выгоднее. Нет сценариев, когда это невыгодно. Вообще никаких.

С большим есть сценарий когда это невыгодно и лучше бы он был маленьким.

Элементарные же вещи...

Вы серьезно?))) нет разницы уменьшаю ли я срок или сумму? Вам не кажется что смысл уменьшения срока в том, что бы кредит закончился раньше?)))

Начинаю понимать кто в ммм вкладывался

Совершенно никакой разницы нету если вы платите больше минимального платежа. Внимание, тут надо два раза прочитать и обдумать: график минимальных платежей вообще может быть совершенно любым если вы им не пользуетесь и платите больше.

Понимаете :)? Можете просто выкинуть этот график, он на вас в этом случае никак не влияет. Совершенно никак.

В чем смысл уменьшать срок мне неведомо.

Вы, наверное из секты тех, кто считает, что досрочно выгодно только в первой половине кредита долг гасить ;).

Начинаю понимать почему вокруг такая жопа, если люди не способны понять как элементарный кредит устроен и платежи по нему.

Нет никакой разницы когда закончится кредит. Важно (и то не всегда) какой будет ваша переплата по нему. И ещё раз подчеркну, если вы вносите каждый раз больше минимального платежа, то что не выбирай - кредит закончится в один и тот же день.

Пугай.

Хуже необразованных, только получившие диплом, но неспособные знания применить на практике. Таких, к сожалению, довольно много. Эффект деннинга Крюгера мать его.

Не первое время. Банк начисляет проценты на те деньги, которые вам занял. Если в первое время это было 3 млн, а в последнее время это миллион, проценты должны уменьшится или нет?

Что значит равномерно? Нет, там также сложенный процент если оставлять деньги и на вкладе. На мой взгляд подход действительно правильный

если платеж обременителен для бюджета - тем более не имеет смысла вылезать из штанов и закрывать досрочно. Допустим ипотека на 30 лет взята 10 лет назад. платеж 40К. Подумайте сами, что такое 40К 10 лет назад, и что такое 40К сейчас. И тем более, что будет 40К через 20 лет. За каким лядом закрывать ее досрочно?

синдром "отложенной жизни" отдам сейчас все что есть, чтобы когда-то потом, может быть что-то получить. Жить надо сейчас. А при сегодняшних реалиях ( бесконечный рост цен на недвижку, высокие процентные ставки ) смысла гасить ипотеку досрочно нет смысла совсем. Отдать миллион в 2014 году, или 2 миллиона сегодня, что выберете? Ведь все говорят что рост цен в разы! В случае с ипотекой примерно так и есть

Например сэкономить на переплате процентов.

Погасив ипотеку досрочно, можно лям-полтора сэкономить для семейного бюджета.

Но будет ли эти 1.5 миллиона через 15 лет дороже чем условные 30к в месяц доп платежей сейчас, на протяжении условно 5 лет

именно это я и пытаюсь сказать. отдаешь ты деньги сегодня, много, вылезая из штанов, чтобы не платить НЕБОЛЬШОЙ относительно процент, а через 20 лет эта сумма для тебя уже не существенна

Да, так и есть. Но я описываю обратную ситуацию, когда процент у людей высокий, но они все равно не заморачивались с досрочными платежами.

а кто-то и вовсе не берет, потому что считает ипотеку "кабалой и зачем платить банку проценты, они же наживаются на нас, рвачи такие"

Коллега рассказывала, что не было денег на квартиру, в ипотеку лезть не хотели, поэтому купили комнату в коммуналке, где делили кухню и туалет с разными соседями, зато не в ипотеку. После свёкор купил им квартиру, а они отдали ему часть стоимости продав комнату в коммуналке. Сейчас она с гордостью говорит, что у них нет ипотеки и кредиты зло. Возможно так и есть, когда есть папа, который может купить квартиру и не надо тратиться самим. Но с другой стороны я купила двушку в 2018 году за 1,8М, закрыла за 5 лет, общая сумма уплаченная банку вместе с процентами составляет 2,2М, сейчас моя квартира стоит раза в два дороже (ну рынок скачет, может и подешевеет, но не ниже 2.2М)

Сейчас я хочу взять ипотеку под сдачу и платить потихоньку, но ставка слишком большая

Да, согласен с вами. Надо голову включать. Ипотека далеко не всегда зло, иногда это очень здорово, просто думать надо.

Я взял квартиру однушку за 2,4 млн. дом сдан уже и те кто сделал ремонт в этом доме аналогичные квартиры продают за 7 млн (с отделкой, мебелью и техникой). Я ремонт делаю неторопясь и не особо вкладываясь, но приятно осознавать что даже пустая квартира моя уже стоит около 5 млн.

сейчас моя квартира стоит раза в два дороже

очевидно, что через 7 лет квартира чуть подорожает

Сегодня деньги "дороже", чем завтра, не забывайте инфляцию. Выгодно сейчас купить нужные вещи, чем откладывать на завтра, может случится как в 98 году, за пару дней деньги обесценились что люди месячной зарплатой гасили все долги.

Тут скорее вопрос нищеты населения, что люди 7 лет выплачивают 10 тыщ баксов. Грубо говоря 1-3 месячных зарплаты в сша. Да что там в сша, это уже уровень дохода и во многих других странах, где и ресурсов то нет нихуя, кроме мозгов и грамотного управления.

Вы не правы совсем причем. Вы считаете зарплаты США, а цены на жилье в глубинке России где-то. Это не правильно.

На деле гражданин США с тем уровнем дохода, что он имеет жилье и комфортный образ жизни обеспечить может едва-едва. А заиметь свой дом в том же США это из разряда чего-то нереального даже при их зарплатах. Потому что цены на недвижимость баснословные.

В России зп ниже, цена на недвижимость ниже и стоимость жизни тоже существенно ниже. Да, моя зп ниже, но моя квартира стоила 2,4 млн. коммуналка по ней всего 3 тыс. в месяц.

И чтобы хорошо жить в России мне нужно куда меньше горбатиться, чем в тех же штатах чтобы сравнимый уровень жизни обеспечить (питаться не фастфудом, а овощами-фруктами, мясом и т.д.)

Бла бла бла. Кремлёвская пропаганда. Да, естественно везде есть корреляция между доходами и ценами. Но, например, в Приморье доходы никакие, а цены на недвижимость в топ3 по России.

Ну, у тебя есть выбор в жизни. Сидеть и пиздеть в интернете о плохой жизни, или добиваться в этой жизни чего-то большего. Я выбираю второе. Ты можешь в интернете бла-блакать и ждать, что кто-то придет и твою жизнь наладит.

В США в гетто черном тоже никакой работы, криминал, проституция, наркота и безысходность.

В каждой стране успеха добиваются люди определённого склада. Если выкинуть ИТ, нефтегаз и ещё пару направлений, то в России - быть успешным, это или барыжить или пилить бюджет или мутить криминал. Считаю страна - ебучая. Моё имхо, никого к своему мнению не склоняю.

Ну в этом плане США те же вообще страна гиблая, там если ты не родился в богатой семье, то тебя вообще ничего не ждет. Про успех можешь там забыть )

Успех у сыночка Байдена будет и ему подобных.

У нас в любой сфере можно найти успешных людей. Возьми того же Артема Оганова, который и в Британии поработал и в Швейцарии и в США и вернулся в Россию. Человек химией занимается вообще.

У меня чат рабочий... Был до сво, геймдев, удаленка. Просто пример из жизни. В общем, там много девок было, подавляющее большинство, почти все из-за штатов. Они целыми днями обсуждали разные покупки, а потом скидывали фотки. Сумочки там по штуке баксов, туфли, дизайнерская мебель, по ресторанам вечно сидят. Ладно. Потом одна девка говорит, что где-то открыли новый парк развлечений, типа очередной Диснейленд, и она с детьми полетела в другой штат покататься. Просто на выходные полетела. Ни копила, ни откладывала.

Я вот мать вспомнил, как она рассказывала, как мечтала увидеть Диснейленд в своём детстве, когда увидела его по ТВ, в 60-70х наверно. Потом у неё родились мы, мы тоже мечтали попасть в Диснейленд, пусть в некое подобие, в свой, теперь мои дети не против бы попасть в такой парк. Три поколения прошло, а приоритеты в стране так и не изменились. Люди, их комфорт и среда обитания тут нахуй правительству не нужны. Парк развлечений это просто частный пример. Россия - это чёрная дыра для людей, серая, мрачная.

У меня есть друзья, двое в Германии и одна девка в Италии. Уехали примерно 15 лет назад. Молодцы. Так как они живут сейчас, в России можно достичь только воровством или связями или выиграть в лотерею.

Подобные рассуждения устарели лет на ндцать. Во-первых в России с тех пор очень много было построено. Тот же парк развлечений Чудо Остров в Москве по образу и подобию Диснейлэнда сделан. И в целом, если ты неплохо зарабатываешь, то можешь себе уровень потребления организовать не хуже, чем в Германии или Италии.

У меня тоже знакомый есть, который переехал в Германию 20 лет назад. ИТ-шником там работает. Так он мне тоже рассказывал, что чтобы поехать на каникулах в Россию, ему деньги экономить надо, потому что каждая копейка на счету.

И вместе с тем и у нас есть люди, которые на выходные летают из Москвы на лыжах покататься в Шерегеш или наоборот из Новосибирска летают на выходные в Москву в театр сходить. Это не стоит каких-то баснословных денег.

То, о чем вы рассказываете, повторюсь, актуально было в начале 2000-х. В 2010-х годах дешевый был туризм в тот же Тайланд. У нас пенсионеры летали отдохнуть. Путевка на 7-10 дней стоила 15 тыс. Я помню толпы бабок пенсионного возраста на посадку на самолет. Я в Тайланд с женой несколько раз летал, в Египте, в Турции были. Вы устарели с вашими суждениями лет на много. Сейчас уже приелось это все. Мне вот сейчас предложи в Тай слетать - он мне не нужен нафиг. Я все что хотел там уже посмотрел и парке развлечений в Бангкоке были и на экскурсии ходили, чтобы в 2024 году Диснейлендом кого-то удивить )

И плюс. Кто-то уехал, а кто-то сейчас и возвращается из той же Германии. И таких людей дохера уже становится. Которые пожили, хлебнули этой жизни и увидели, что Россия уже стала не той страной, из которой они уезжали

Ну это тоже уже порядком устаревшее заявление, все меняется очень сильно. Вот я был на Чемпионате России по конькобежному спорту, который проходил в Кемерово, а не в Москве. Потому что в том же Кемерово построен стадион мирового уровня, не хуже чем был в Москве раньше. Построен также тут волейбольный стадион, строится культурный кластер (филиал Мариинского театра). Это в городе на 500 тыс. населения.

То есть постепенно отпадает необходимость в Москву ездить, чтобы увидеть что-то уровня Москвы.

Москва всегда будет на шаг впереди, но я вижу и как меняются региональные города. И я не из Москвы

Какие пару напррвлений? Я обычный сварщик, жена врач. Никого не наебываем, на откатах не живём. Все нормально, с ипотекой раскидаемся, вообще классно будет.

Что ты выдумываешь, братец? Я периодически работаю в доставке, с каждым днём всё тяжелее найти место во дворе, чтобы припарковать машину и отнести заказ. Потому что все дворы забиты машинами.

40+ триллионов. Такой сейчас объем кредитов в России. Все эти машины и квартиры оплачены из будущих денег, люди нан них ещё НЕ заработали.

В любой развитой или развивающейся стране нормально покупать жилье в кредит. Потому что стоимость жилья в таких странах - это несколько лет труда человека без расходов.

Насчёт новых машин - я лично вообще не вижу смысла покупать машину, стоимость которой при выезде из автосалона сразу падает на 10-15%.

Блаблабла конечно, но в России собственников жилья больше чем в США

Остальное ваши влажные фантазии и откровенная подтасовка.

Не знаю никого, кто жил бы в родительской. Все вокруг купили себе сами свое жилье. И не вокруг тоже.

А, нет, вру, один человек из знакомых в наследство получил и правда.

Кстати 80% этих купивших - приезжие.

Какой город приморья имеете ввиду? Посмотрел цены во Владивостоке, Партизанский проспект 34, двушка 45 квадратов 121 тыс за квадрат.

Зарплата сварщика во Владивостоке 70-100 тыс в месяц.

Объясните, если никто не покупает жилье за выставленную цену, почему оно дорожает?

Сто раз уже обсуждалось, почему растёт рынок недвижимости на исчерпанном платежеспособном спросе.

Много людей в США с их баснословными доходами имеют одновременно гараж, дачу и квартиру?

В США доходы высокие, но и расходы под стать. Например, недавно смотрел видос, дом 110 КВ в США в каком то регионе стоит 1 млн 200 тыс долларов. Это не Манхеттен, просто какой то коттеджный поселок.. Квадрат получается в районе 11 тыс долларов. Если принять по статистике среднюю ЗП в США 4500 долларов, то средний гражданин может купить квадрат жилья за 2.5 зарплаты.

У меня в Подмосковье квадрат жилья стоит около 140-150 тыс рублей. Я зарабатываю порядка 100 тыс, то есть купить квадрат жилья - 1.5 месяца. Но если даже среднюю брать, тысяч 70, все равно за 2 месяца можно квадрат жилья купить.

Здесь уже Россия в выигрыше.

Далее - мы за страховку здоровья ничего не платим, т.е. 100 тыся моих - это за вычетом пенсий, страховок и ТД.

А американский гражданин отдельно платит за страховку здоровья, там суммы отличаются в зависимости что входит, зубы отдельно или нет, какую гарантированную сумму ты заплатишь, а какую страховая доплатит. Факт в том, что у нас это включено в зарплату, а у американца - он с полученной зарплаты ещё должен страховку оплатить. У кого то 200 долларов и 5000 обязательного платежа при форс мажор, у кого то 500 долларов в месяц и без обязательных платежей.

Ну и третье - я в принципе немного насчёт покупательной способности на примере жилья рассказал, но ещё про покупательную способность. Такер Карлсон сказал, что то, что он в Москве купил за 7 долларов, в Нью-Йорке будет стоить 35. Это насчёт Макдака. И потом ещё в супермаркет заходил, тот набор продуктов, что в штатах стоит 400 долларов, в Москве купил за 100.

Ну так отдали бы за аренду те же деньги, правда арендодатель ещё за мебель или ремонт нахлобучил). 5.8 процентов у вас классная ставка, у меня 9.3.

Я если что в Москве 10 лет на арендном, млн 800 тыс просто за аренды отдал. Если бы не женился, и сейчас бы в арендном жилье жил.

И если уж вы считаете, сколько вы переплатили, то предлагаю считать так:

Берете стоимость жилья на момент покупки. Потом берете стоимость жилья на момент продажи (ну например даже сейчас). Потом из переплаты отнимаете разность между покупкой и продажей. Потом переплату делите на срок ипотеки. Удивляетесь, что это выгоднее аренды, а при аренде вы даже кота завести не можете, не говоря уж о том, что вы за чужое жилье платите.

Нормально же! С такой ставкой и досрочного погашения не надо, за 10 лет деньги, как минимум, в 2 раза обесценятся.

Я под 8% 3млн брал в Сбере в 2017, но только на 7 лет давали. Уже не помню, возможно, это субсидия от застройщика была.

Знакомая 4 года назад брала однушку за 800к. Первоначальный взнос 400к, срок 10 лет, работает медсестрой в гос.больнице, зарплата на момент взятия ипотеки 23к рублей.

Да, в классном плюсе

Продаст эту квартиру и... сможет купить такую же или хуже или москвич 3 в кредит

то что толку от этого подорожания нет

Это чисто сохранить деньги не в бумаге, а в недвижимости.

я применительно к комменту в духе "ого выросла цена!"

я ж не знаю первая квартира или это уже третья

в комментах народ десятую ипотеку берет)

Ну а если в арендном будет жить - то даже херню не сможет купить, потому что всё владельцу квартиры отдала.

в чем проблема? у меня 1млн, уже 5ый год, ставка 10,7%, платеж 6к, осталось 340к. Досрочно не вижу смысла сейчас гасить, при "дорогих" деньгах, данная сумма на вкладе под 16% лежит и полностью покрывает проценты по ипотеке, С кредиток на халяву вытащено еще 500к и тоже под 16% лежат, проценты по вкладу полностью покрывают мой платеж по ипотеке, и еще столько же сверху капает. При его ставке 9,1, бред было гасить досрочно сейчас, когда "официальная" инфляция 7+%. Новую ипотеку сейчас взять можно ставка будет 16+%.

я 1,3 млн с учетом % вышло 1,42) погасил за 9 месяцев)) Но всё равно стрёмно было, когда через пару месяцев после взятия кредита (на квартиру) сокращение на работе и не знаешь уволят или нет

Мы как раз такого типа взяли прям перед новым годом за 3,2 млн. Платёж 38к на 20 лет. Поздравляю вас) Нам ещё долгий путь предстоит, но даже в хруще жить вполне себе можно)

Совсем чтоли на отшибе? У нас (областной центр) двушка, которую покупали в 2019 за 5.2кк, сейчас стоит под 10 лямов

Механизмы радости

1.9K постов6K подписчика

Правила сообщества

Не приветствуются комментарии, портящие дружелюбную атмосферу сайта. Если пост вам не нравится, поставьте ему минус, не увеличивая количество негатива в мире. Спасибо!

Призывайте , если видите нарушение правил сообщества или некорректные теги.

Атмосферу особенно нарушают грубые комментарии о:

- возможном рекламном характере поста

- принадлежности информации к сайту "Одноклассники"

- бессмысленности и неуместности поста на сайте

Могут быть вынесены из сообщества в общую ленту следующие посты:

- о пристройстве и лечении животных

- о спасении ценой чьей-то жизни

- юмор ради юмора, милота ради милоты

- посты со счастливым концом, содержащие красочные описания предшествующих негативных событий

- неподходящие тематике сообщества